来源:节能型动力电池测试 发布时间:2024-02-16 16:25:19

1、本研报为作者本人观点,不代表市值风云立场;作者本意亦仅是提供研究成果以供探讨,对买卖操作并无任何倾向性结论;

福建星云电子股份有限公司成立于2005年,总部在福建省福州市经济技术开发区星云科技园内,是一家专业研发并生产销售锂电池组检测设备、储能逆变器及锂电池组人机一体化智能系统解决方案的高新技术企业。

星云股份是一家锂电池检测系统供应商,在锂电池生产及组装工艺过程中属于后端设备提供商,这么说来比较抽象,让我们看张图(借用泰坦新动力的图,之后还要拿他做对比呢)

换句话说,在锂电池电芯被产出后,虽然看起来尺寸一样,但是实际的容量会有差别,一定要通过化成(电芯的充放电)才能知道电池的容量是否达标,把电芯容量与标准值比较并筛选出合格的电芯的过程叫做分容,之后还要进行分选(电芯分选),选出充放电性能一致的电芯,保证在焊接成电池模组前每个电芯的一致性。

将检测过后的BMS(BMS检测)与通过串并联后的电芯形成的多个电池模组进行焊接(电池模组焊接),然后再对电池模组进行仔细的检测(电池模组检测),最后几个模组PACK成包后还要进行下线【EOL】检测(电池模组/组 成品下线【EOL】检测)。

公司为这些工序提供设备,并且把单个的设备结合MES系统和机器人、伺服、视觉系统等技术整合成(PACK)自动化组装生产线。

可以看到在主营收入快速地增长的同时除了新能源汽车领域占比迅猛提高之外,其他领域的占比都在萎缩,这是个合乎行业发展规律、极好的现象,说明公司跟上了行业发展的节奏。

主营爆发的同时自动化组装设备的占比基本上保持在35%左右且占比是最大的,说明自动化这个趋势公司也把握的很好;其次就是充放电检测系统占比保持在20%;再者就是保护板检测和工况模拟检测系统能占比保持在12%左右;成品检测系统占比这三年一直在萎缩;动力电池模组/电池组EOL检测系统和BMS检测都是15年才推出的新品占比都不高,但随着新能源汽车的发展想必以后的占比会慢慢多起来。

新能源汽车领域占比迅速提升,16年高达90%了。不过为毛整体金额没增长呢?没关系再来看看自动化组装装备:

同样也是新能源汽车领域占比迅速提升,目前已经与电动工具/自行车两分天下了,笔记本及手机领域占比迅速萎缩。同时整体的金额高速的增长,这正是行业发展必然趋势的真实写照,整个行业都朝着全自动化和智能化方向加快速度进行发展的同时在细分行业里有明显分化,笔记本手机等3C领域日薄西山,新能源汽车领域是新一轮的朝阳。

国外的竞争对手就不多说了,我国截止到2013年底共有40多家电池检测设备厂家,公司在不同的细致划分领域有不同的竞争对手。

①在保护板检测、成品检测、BMS检测系统的竞争对手为深圳市恒翼能科技有限公司;深圳市瑞能实业股份有限公司:挂牌新三板代码834674,2016年1月6日主营收入为3138.92万。

②在充放电检测和工况模拟检测系统的竞争对手为宁波拜特测控技术股份有限公司;深圳市新威尔电子有限公司;浙江杭可科技股份有限公司;广州蓝奇电子实业有限公司;湖北德普电气股份有限公司:挂牌新三板代码870725,2016年1月6日主营收入为3110.56万。

③在自动化组装系统的竞争对手为上海昭宏自动化机械有限公司;上海君屹工业自动化股份有限公司:挂牌新三板832760,2016年1月6日营收14555.29万;昂华(上海)自动化工程股份有限公司:2016年1月6日营收4733.33万。

④在动力电池模组/电池组EOL检测系统的竞争对手为湖北德普电气股份有限公司和珠海泰坦新动力电子有限公司。这里重点要提下泰坦新动力,因为从经营数据上来看只有这两家比较接近。

毛利率相近、净利润也相近,主营收入却相差36%,泰坦创造利润的能力明显啊更胜一筹,但是负债率却高的吓人啊,这TM是房地产行业的水平啊!说明自身累计的不够,全靠举债度日,毕竟企业成立到现在才三年。

相比之下星云要好太多,说明公司经营的很好,有多少呢?看完详细的资产负债表你会拍手称好。(只列出主要且重要的,其余的用????代替)

软资产硬负债,是男人就要先看看硬的,WTF!第一次见到全是流动负债的公司,A股之大无奇不有啊!短期借款只有4.7%,应当支付的票据+款项占比59.76%,再加上预收账款的19.97%,占用别人无息资金的比例高达79.73%,爽歪歪啊,难怪不用怎么向银行借钱。

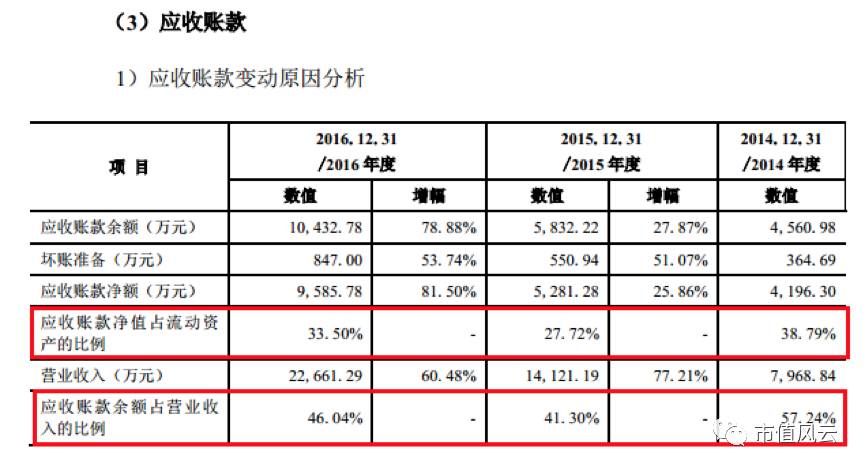

再来说资产,绝大部分都是变现能力好的流动资产,其中应收款项占比最大,其次是存货,都值得结合行业特性好好说道说道。

招股书中把星云归为仪器仪表制造业C40,我到是觉得可以与先导智能和泰坦新动力一样归为锂电池设备制造商,在证监会分类里可以归为专用设备制造业C35。

不同是先导供后端设备,泰坦和星云供前端设备,不管是哪端,他们在确认收入、结算和采取的销售政策都是差不多的。

根据行业的特性一般都会采用订单生产、直销、赊销、发出商品未验收前属于存货、整体验收后确认收入、提供一定时长的账期等经营策略,所以一般会导致经营性现金流净额不能覆盖当年的净利润、应收账款占据营业收入比重较高、存货占比也较高、验收时间较长(招股书中说依照产品复杂程度验收周期在1-6个月不等,我考虑到今后自动化生产线的占比将进一步提升,所以推导业绩都以6个月来估算验收周期)、确认收入和结算时间不同步等现象。

③存货占比高,因为是采取的是订单生产,所以会依照订单的情况提前备货,存货自然会跟着增长,换句话说,期末持有订单的大小会对存货期末余额大小产生一定影响,关系如下 (这里所说的订单是指期末已签订合同中未确认收入的)

存货细节见下图。备货是为了能够更好的保证能按时交货嘛,当然是原材料和自制半成品占绝大多数,再加上在产品三者相加16年末占比基本上在68%+;产品一般产出立马就依照订单发货了,所以完工待发货的产成品占比比较少。产品发出后验收前也就是未确认收入前算成发出商品。产成品+发出商品这都是6个月以后能确认收入的,16年末占比已达到32%了。

从招股书中得知新能源领域部分产品生产周期比较长,但是没说具体的生产周期有多长,考虑到新能源汽车领域的占比16年末已超越61%、自动化组装设备的占比也超过了35%,且未来的方向肯定也是朝这两个方面发展,暂且理解为整个生产周期在3个月左右(下文会通过侧面验证),回头在互动易上问问董秘。

从招股书上来看,星云只在动力电池模组/电池组 EOL检测系统方面把泰坦列为了竞争对手,而星云在这方面的业务占比不是很高,16年占比不足5%。

我感觉这地方不妥,泰坦明明是以动力电池单电芯和模组化成、分容、分选和测试为主啊,并没有涉及到把电池模组PACK成包,所以不会有下一步工序——整包测试(所谓的出厂检测或者叫下线检测),自然就不会有EOL检测系统啊。难道、莫非、保不齐是因为动力电池四个字沾边的原因?

生硬插入泰坦新动力的介绍:泰坦所有的系统产品都只用于动力电池,具体为软包动力电池、硬壳动力电池和圆柱动力电池。每大类系统又可分为快速夹装系统、半自动化系统和全自动化系统,其中每个系统都由三大功能部件组成:能量回馈型电源+电池台和夹具+物流自动化系统。

①泰坦的2016年前五大供应商的第二位就是今天国际,推测出物流自动化系统应该是从今天国际采购的,而从泰坦主营业务产品分类占比上来看,16年才推出全自动生产线,但是出售的收益占比马上就高达57.95%,说明全自动生产线不单单是脑袋中的趋势,目前下游客户已经有强烈的需求了;

③重点在于能量回馈型电源:泰坦新动力成立于2014年2月, 是一家专业研发、制造能量回收型化成、分容、分选、自动化仓储物流、锂电池电芯及模组测试设备的专业厂家,其锂电池自动化线涵盖单电芯测试分选、模组测试分选和电池模组自动化线。近年来始终致力于能量回收技术及自动化控制技术的研究和应用。客户包括比亚迪股份有限公司、双登集团股份有限公司、珠海银隆新能源有限公司、宁德时代新能源科技股份有限公司、骆驼集团新能源电池有限公司和中航锂电(洛阳)有限公司等众多行业知名的大型锂电池制造厂商。

你看,一家成立才三年不到的公司,客户都是国内锂电行业的巨头,老大老二都拿下了,靠的是什么?靠的就是拥有自主知识产权且掌握全套核心技术,采用的是高频单级双向隔离技术,能实现电网与电池间的能量双向交换的高频能量回馈型电源。

相较于采用低频变压器隔离+两级功率转换技术,只有单向充电、单向放电功能的普通能量回馈电源而言,高频能量回馈型转换效率高达80%,能节省高达75%左右的能耗,相同面积内能放置同等功能的设备数量比非回馈式多2-3倍,同时在制造成本上基本与非回馈式齐平了。

①星云的业务战线明显要长一点,胜在产品线丰富,除了有电芯及模组检测还延伸到了BMS测试、保护板测试、工况模拟检测、整包成品电池组出厂/下线(EOL)检测和集成了多种工序设备的PACK自动化组装生产线。

问题来了,星云难道就没有带能量回馈技术的充放电检测系统呢?从招股书重大合同一节中得知,早在2014年10月12日就给微宏动力提供过了,但是无法分辨出是普通低频多极单向技术还是高频单级双向技术。

从另一个角度来验证,在其在研项目里表明正在与福建工程学院合作研发,仍旧看不出具体的技术。我不甘心,再找到募投项目一节,终于发现其以后要研发的是直流微网能量回馈式。星云在某些方面在行业里也是有很强竞争力的,在行业内是领先的,比如有针对动力电池所开发的工况模拟测试。

②而泰坦新动力则比较单一,只有电芯及模组检测,但是胜在专业专注及高技术上的含金量上,其拥有自主知识产权且掌握全套核心技术的高频单级双向AC/DC隔离能量回馈技术是国内领先的,走在了同行的前列,除了国外厂商之外,大多数会国内竞争对手目前只能采取外购AC/DC+自产DC/DC组拼模块且是多级转换实现能量回馈。

某种程度上来说,两家公司的业务竞争是有的但是冲突不算是大。最后总体概括为:星云——人无我有,泰坦新动力——人有我精(我猜这正是王燕青收购最主要的原因)。

这里再扯远一点——既然提高了泰坦新动力就必须提到先导智能,因为2017年3月1日先导智能发布了收购泰坦新动力的预案,估价13.5亿,从王德女、李永富夫妇(分别持股60%、30%)和泰坦电力集团(持股10%)手中收购100%股权,其中45%支付现金、55%支付股份。

2017年3月17日股东大会决议通过预案,还差证监会的核准才能实施,2017年3月29日证监会已经受理了,2017年4月20日收到审查一次反馈意见通知书,目前应该就反馈意见在积极回答,不管怎么说,最后的实施必须取得证监会的核准。

微妙的是,2017年4月20日公司还公布了与珠海格力智能装备有限公司签订采购生产设备配套系统的《采购合同》,两个合同含税金额共计11.084亿元。

有研报认为这是粘了泰坦新动力的光,认为收购了泰坦新动力才成功了打入了格力的供应体系,我觉得并不是这样,虽说格力智能是泰坦新动力的超级大客户里了,但毕竟现在收购还没有完成,这与格力智能采购先导的产品并无直接关联。

要说没一点关联也说不过去,毕竟格力电器曾在2016年3月就宣布拟通过发行股份的方式以103亿收购银隆,格力造车一度成了热点线个月的战役,最后因为种种原因(传闻某险资从中作梗,对此我们不予置评)格力终止了对珠海银隆的收购。

不过董大妈是轻言放弃的人吗?大妈当家的企业收购不了,大妈我自己找人增资总可以吧,我质押全部股权+这几年格力电器的分红凑个10亿总没问题吧,了那么多年董事长,朋友多着呢,我再拉上我的老王大哥的万达集团整个5亿那是小意思,这就有15亿了,再拉上中集下属公司(出资2亿)+奶茶妹老公旗下的投资公司+北京燕赵汇金国际投资共同再凑齐15亿,2016年12月15日五人弄个30亿获得了银隆22.388%的股份。

话说收购大概率会成功,在加上有业绩补偿和业绩承诺且看起来不难达标,因为从草案中得知:截止20161031其在手订单约为9.16亿,其中格力智能占3.46亿、CATL占1.13亿;截止20161231在手订单增加至约11.19亿,要知道截止20161031其主营收入不到1.5亿,巨额订单在手,以后业绩不愁啊!

但是我还是想友情提示下先导存在巨额商誉减值的风险,毕竟以13.5亿超高溢价收购的净资产只有不到0.55亿(截止20161031的数据)。草案里也提示了若不能合理的安排生产和资金、提高管理效率,导致不能按照合同要求及时交付货物的风险。一旦业绩没达成,计提商誉是没商量的,会极度影响当期利润,那点可怜的业绩补偿起不了啥作用。

格力、先导、泰坦、银隆四方多多少少都能扯上关系,关系很复杂,所以我画了下图。

最后得出的结论是:你要说这种关系对大订单的签订一点影响没有也说不过去,你要说是起决定性的作用未免也太牵强了点,不过有一点我是很明确的,只要是好产品大家必须抢着要。

扯的实在是够远了,蛋都有点疼了,还是说回星云的竞争力吧,想要保持竞争力和产品单价甚至是毛利率,研发只至关重要的。这点公司做的非常出色,近三年主营收入增长了三倍左右,研发支出在16年还能保持在10%以上,真是难人可贵。

另一方面,近三年公司人数几乎翻倍,截至2016年底,除了生产人员占比40%最多以外,就数研发人员占比最多达到31.01%,其中博士3人。有人且舍得花钱,之前三年产品价格保持的如何呢?

①竞争不太激烈日薄西山的如手机、笔记本、电动工具及自行车领域某些产品价格有下降但不大,某些产品甚至是上升的;

②在竞争激烈蒸蒸日上的新能源领域,价格下降的比较厉害,其中工况检验测试产品的价格下降了近50%,这说明大家都知道这块爆发增长,以价换量来占领更多的市场;

③但值得高兴的是,占主营收入比例最大的自动化组装设备无论是在哪个领域价格都是上升的,最大的几乎提升了100%。

产品价格多不太好反应整体的状况,还是来看看这三年的毛利率,59.64%→52.96%→50.09%,好家伙,逐年降低且幅度不小啊。近三年主营收入复合增长率为68.63%,三费复合增长率为27.59%大幅低于主营增速,说明控费还是得当的,何况这是在管理费用占了三费60%+、研发费用占管理费用65%的情况下取得的成绩。

综上所述,虽然毛利率逐年下滑,但是控费得当,两项互相影响,取得了净利润复合增长率64.35%还算不错的成绩,这数据不逊于主营增速。

过去的终究是过去,关键的是未来,接下来看看在研项目,总结起来都是围绕动力锂电池的:1、能量回馈式充放电检测系统,2、智能测试制造成套装备。

关键问题是研发的项目符合未来行业发展的新趋势么?星云招股书中行业发展的新趋势一节是怎么描述的,我总结如下:

2、小企业最终逃不过被整合,市场占有率向掌握自主技术、拥有大客户资源、注重产品质量的企业集中;

3、2014年全球锂电池检测系统市场需求为44亿人民币,我国市场需求为26亿人民币,预计2018年全球需求为120亿人民币,我国市场为65亿人民币;

4、电芯充放电检测系统和化成设备较为成熟,与新能源汽车相关的能量回馈式电芯充放电检测系统、电池组工况模拟检测系统、大功率电池组充放电检测系统正不断的被开发并推广;

5、节能、检测效率及精度提高:⑴在充放电过程中需要消耗大量的电能,而采用能量回馈技术等可以大幅度降低能耗;⑵以新能源汽车领域为例,由于功率大、电池组充放电检测量大,充电时长一般长达4-8小时,行业中正在针对电动汽车锂电池快充快放技术的研发持续加大投入。

6、行业内企业根据新的锂电池品种和应用领域的检验测试要求进行针对性的产品研制,例如针对新能源汽车锂电池采用新的测试方式——工况模拟和仿真测试。

综上所述,在研项目均合乎行业发展的新趋势,希望早日研发成功,这样就能量价齐升、比翼双飞了。

上一篇:磷酸铁锂电池分容的作用是什么

下一篇:磷酸铁锂电池分容的作用是什么

©2008-2021 新浪斯诺克直播在线观看-斯诺克直播新闻最新 版权所有 鄂ICP备19025169号-1